Tento príspevok bol pôvodne publikovaný na stránke https://kryptomagazin.sk/vas-sporiaci-ucet-zaraba-banke-nie-vam-sprievodca-investovanim-pre-tych-co-chcu-viac/ a autorom článku je Marek Jendrál. Tento článok je iba kópia originálneho článku.

Investovanie začína pochopením jednoduchej pravdy: banka nie je váš partner. Je to firma. A každá firma existuje preto, aby generovala zisk pre svojich akcionárov, nie pre svojich klientov. Práve preto nemožno od bankových produktov očakávať, že budú nastavené vo váš prospech. Logika je jednoduchá: ak by banka nastavila podmienky tak, aby na produkte prerábala a nebola by dlho na trhu.

Banka nie je váš finančný partner

Keď vložíte peniaze na sporiaci alebo terminovaný účet, banka ich nezamkne do trezoru. Tieto prostriedky okamžite putujú ďalej. Banka ich požičiava iným klientom, financuje projekty, nakupuje dlhopisy alebo ich umiestňuje na medzibankovom trhu. Vaše vklady sú pre banku lacný kapitál.

Ona na ňom zarobí podstatne viac, než vám vyplatí v podobe úroku. Celý systém je nastavený tak, aby bol zisk na strane banky vždy vyšší než to, čo dostanete vy. Nie je to zákernosť. Je to obchodný model. A práve preto musíte rozumieť tomu, ako tento model funguje, ak chcete robiť lepšie finančné rozhodnutia.

na XTB a s kódom

KRYPTOMAGAZINSK

získate akciu zadarmo.

Sporiaci účet: Ilúzia sporenia

V každej banke si dnes viete jednoducho a bezplatne vytvoriť viacero produktov k bežnému účtu. Mnohé banky ich marketingovo označujú ako sporiace účty. Realita je však iná. Peniaze na takomto účte majú v prevažnej väčšine prípadov nulové zhodnotenie. Presne rovnaké, ako keby ste ich nechali na bežnom účte.

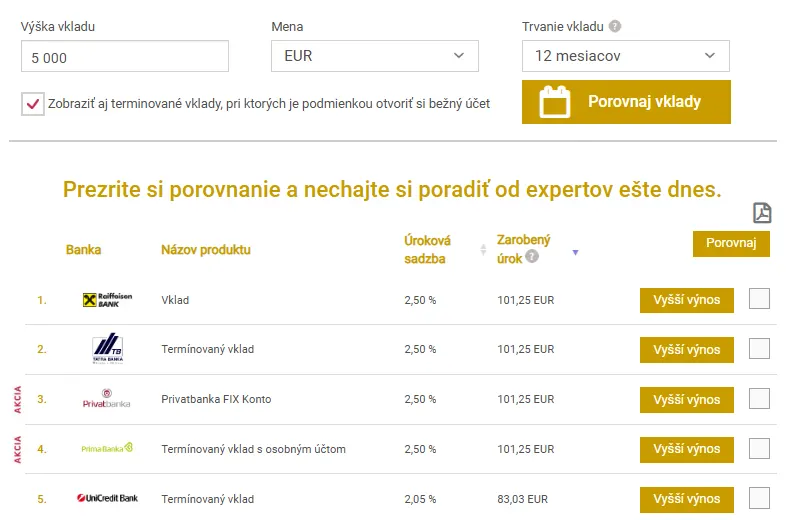

Existujú aj produkty, ktoré vaše peniaze skutočne zhodnocujú. Ide o terminované vklady. Ako však napovedá samotný názov, peniaze tu nie sú okamžite dostupné. Najčastejšie ich musíte uzamknúť na 1 až 3 roky. Až po uplynutí tohto obdobia dostanete celý úrok, ktorý sa aktuálne pohybuje na úrovni maximálne 2,5 % ročne. Ak peniaze vyberiete skôr, úrok sa krátí alebo stráca úplne.

Termínované vklady s najvyšším úrokom. Zdroj: financnykompas.sk

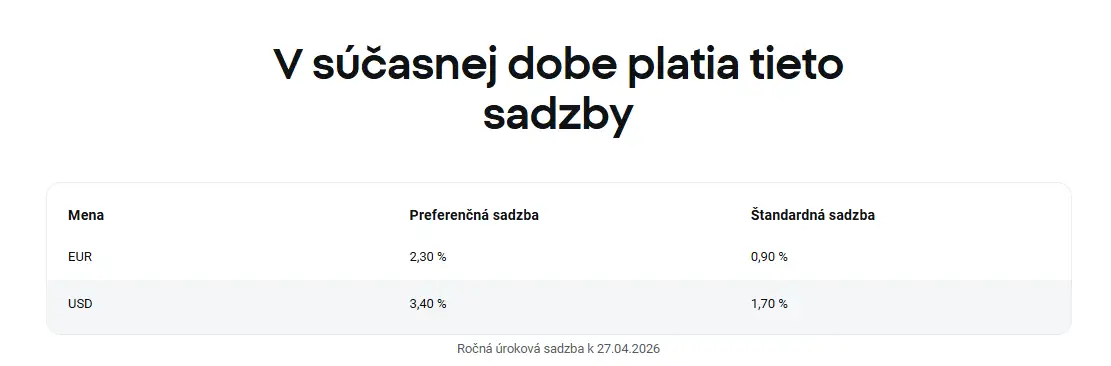

TIP XTB úročí s 2,3 % aj neinvestované peniaze.

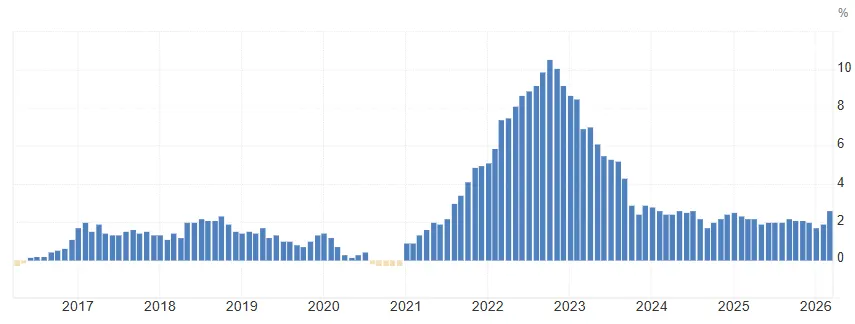

A tu prichádza kľúčové číslo. Priemerná inflácia na Slovensku za posledných 15 rokov dosahuje 3,22 % ročne. To znamená, že aj keď terminovaný vklad ponúka 2,5 % úrok, vaše peniaze v skutočnosti strácajú kúpnu silu. Reálne zhodnotenie je záporné. Za rok uloženia môžete síce vidieť vyššie číslo na účte, ale za rovnaké peniaze si kúpite menej. Terminovaný vklad teda nie je riešenie. Je to len pomalší spôsob, ako strácať.

Inflácia eurozóny. Zdroj: tradingeconomics.com

Jedinou praktickou výhodou je ochrana kapitálu pred neoprávneným prístupom. Ak sa útočník dostane k vašej platobnej karte, vyberá prostriedky z bežného účtu, nie z podúčtu. To je rozumné bezpečnostné opatrenie, ale sporením to nazvať nemožno.

Ako banka zarába na vašich peniazoch

Pochopenie mechanizmu banky vám pomôže uvedomiť si, prečo je dôležité hľadať alternatívy. Banka postupuje nasledovne:

- Vložíte peniaze na účet. Banka ich prijme a zaúčtuje ako záväzok voči vám. Zaväzuje sa, že vám ich na požiadanie vráti.

- Banka požičiava vaše peniaze ďalej. Vaše vklady banka okamžite používa ako základ pre úvery iným klientom. Sú to hypotéky, spotrebné úvery a podnikateľské pôžičky. Za tieto úvery inkasuje úroky, ktoré sú výrazne vyššie, než vám ponúka.

- Banka investuje na medzibankovom trhu. Prebytočné vklady, ktoré v danom momente nepotrebuje na úvery, umiestňuje na medzibankovom trhu alebo nakupuje štátne dlhopisy s garantovaným výnosom.

- Rozdiel je zisk banky. Ak banka požičia peniaze na hypotéku za 3,5 % a vám za vklad platí 2,5 %, rozdiel 1,0 % zostáva banke. Pri miliardových objemoch vkladov ide o obrovské sumy.

- Vy nesiete riziko inflácie. Banka má istý príjem z rozdielu úrokových sadzieb. Vy medzitým sledujete, ako vaša kúpna sila klesá.

Predstavte si, že uložíte 10 000 eur na terminovaný vklad na 3 roky pri úroku 2,5 % ročne. Po troch rokoch máte na účte 10 768 eur. Zdá sa to ako výhra. Banka však vaše peniaze požičala ako súčasť hypotekárneho portfólia za priemerný úrok 4 %. Za rovnaké 3 roky zarobila na vašich 10 000 eurách okolo 1 248 eur. Vám vyplatila 768 eur. Rozdiel 480 eur zostal banke. Zároveň pri priemernej inflácii 3,22 % ročne vaša kúpna sila klesla o viac, než ste získali úrokom. Výsledok: banka zarobila, vy ste prerobili.

Sprievodca investovaním pre tých, čo chcú viac

Odpoveďou na celý problém je investovanie. Nikdy sa nespoliehajte na inú inštitúciu, že bude zarábať pre vás. Vezmite to do vlastných rúk. Peniaze, ktoré dnes leňošia na sporiacom účte, môžu pracovať pre vás, nie pre banku.

- ETF fondy (Exchange Traded Funds): ETF sú burzovo obchodované fondy, ktoré kopírujú výkonnosť celého trhu alebo jeho časti. Napríklad ETF sledujúce index S&P 500 zahŕňa 500 najväčších amerických firiem. Historický priemerný ročný výnos tohto indexu je okolo 10 %. Poplatky sú minimálne, obchodovanie jednoduché a riziko je rozložené naprieč stovkami firiem.

Obrovský výber ETF na brokerovi XTB. Zdroj: xtb.com

TIP XTB ponúka bezplatné ETF fondy a akcie do 100 000 eur.

- Nehnuteľnosti cez REIT fondy: REIT (Real Estate Investment Trust) fondy umožňujú investovať do nehnuteľností bez toho, aby ste kupovali celý byt. Tieto fondy vlastnia komerčné budovy, sklady alebo bytové komplexy a pravidelne vyplácajú príjmy z nájmov.

- Dividendové akcie: Nákup akcií firiem, ktoré pravidelne vyplácajú dividendy, prináša pasívny príjem. Firmy ako Johnson and Johnson, Coca-Cola alebo európske spoločnosti vyplácajú dividendy desaťročia. Vyžaduje si to viac znalostí pri výbere, ale dlhodobo môže priniesť solídny výnos.

- Kryptomeny: Bitcoin a ďalšie kryptomeny ponúkajú vysoký potenciál výnosu, ale aj vysoké riziko volatility. Sú vhodné iba ako malá časť portfólia pre tých, čo rozumejú riziku.

Note: There is a poll embedded within this post, please visit the site to participate in this post’s poll.

Ako začať investovať krok za krokom

- Vytvorte si finančný vankúš: Pred investovaním si odložte 3 až 6 mesačných výdavkov na bežne dostupnom účte. Toto je vaša bezpečnostná rezerva, ktorú neinvestujete.

- Vyberte si brokera: Na Slovensku sú dostupní regulovaní brokeri ako XTB. Registrácia trvá niekoľko minút, overenie identity trvá do 24 hodín.

- Začnite s ETF: Pre začiatočníkov je ideálne ETF sledujúce globálny trh, napríklad Vanguard FTSE All-World alebo iShares MSCI World. Nakúpte za pevnú sumu každý mesiac bez ohľadu na cenu. Táto stratégia sa nazýva dollar-cost averaging.

- Investujte pravidelne, nie jednorazovo: Pravidelné mesačné investovanie znižuje riziko zlého načasovania. Aj 50 eur mesačne pri priemernom výnose 10 % ročne narastie za 20 rokov na desaťtisíce eur.

- Vzdelávajte sa priebežne: Čítajte overené zdroje, sledujte vývoj trhov a rozumejte tomu, čo vlastníte.

Úročenie neinvestovaného kapitálu na XTB. Zdroj: xtb.com

XTB: Kde začať investovať bez zbytočných poplatkov

Ak hľadáte konkrétnu platformu, kde investovanie skutočne spustíte, XTB je pre slovenských investorov jedna z najlepších volieb. Ide o regulovaného brokera s licenciou, ktorý podlieha dohľadu európskych finančných autorít. To znamená, že vaše prostriedky sú chránené a platforma funguje podľa prísnych pravidiel.

ETF bez poplatkov na XTB. Zdroj: xtb.com

XTB ponúka nákup akcií aj ETF fondov bez poplatku až do objemu 100 000 eur mesačne. Pre bežného investora to v praxi znamená nulovú cenu za každý pravidelný nákup. Platforma je dostupná v slovenčine aj češtine a zákaznícka podpora komunikuje v oboch jazykoch, čo oceníte najmä na začiatku.

Rozhranie je prehľadné, vhodné pre začiatočníkov aj pokročilých. Registrácia prebehne online za niekoľko minút. XTB teda odstraňuje všetky bežné výhovorky, prečo ešte nezačať.

Sporiaci účet chráni vaše peniaze pred zlodejom, nie pred infláciou. Investovanie je nástroj, ktorý dokáže vaše peniaze skutočne zhodnocovať. Začať sa dá aj s malou sumou a disciplínou.

Príspevok Váš sporiaci účet zarába banke, nie vám. Sprievodca investovaním pre tých, čo chcú viac je zobrazený ako prvý na Kryptomagazín.

{kind=link}